La révolution numérique et l’avènement de la finance décentralisée bousculent les méthodes traditionnelles du financement immobilier. Les échanges peer-to-peer, ou pair-à-pair, permettent désormais aux particuliers de se passer d’intermédiaires bancaires pour prêter ou emprunter de manière directe, simple et sécurisée. Ce système, fondé sur la décentralisation et souvent piloté par la blockchain, transforme profondément les relations économiques dans le secteur immobilier en 2026. Les transactions décentralisées offrent une fluidité et une autonomie inédites, favorisant ainsi l’émergence de plateformes collaboratives où les smart contracts garantissent la transparence et la conformité des opérations. Le financement participatif immobilier s’appuie sur ces principes pour faciliter l’accès aux capitaux, renouvelant l’approche des prêts entre particuliers et la gestion collective de projets immobiliers.

L’article en bref

La finance décentralisée réinvente le financement immobilier en misant sur la désintermédiation et la collaboration directe entre particuliers. Les échanges peer-to-peer apportent agilité et transparence à un secteur en quête d’innovation.

- Décentralisation active : Suppression des intermédiaires dans les transactions immobilières

- Smart contracts sécurisés : Automatisation des prêts et garanties contractuelles infalsifiables

- Optimisation des ressources : Valorisation des actifs sous-utilisés via le financement participatif

- Défis réglementaires : Adaptation nécessaire des cadres légaux pour protéger les utilisateurs

Appréhender ces échanges décentralisés ouvre la voie à des pratiques immobilières plus durables et collaboratives.

Fonctionnement des échanges peer-to-peer dans la finance immobilière décentralisée

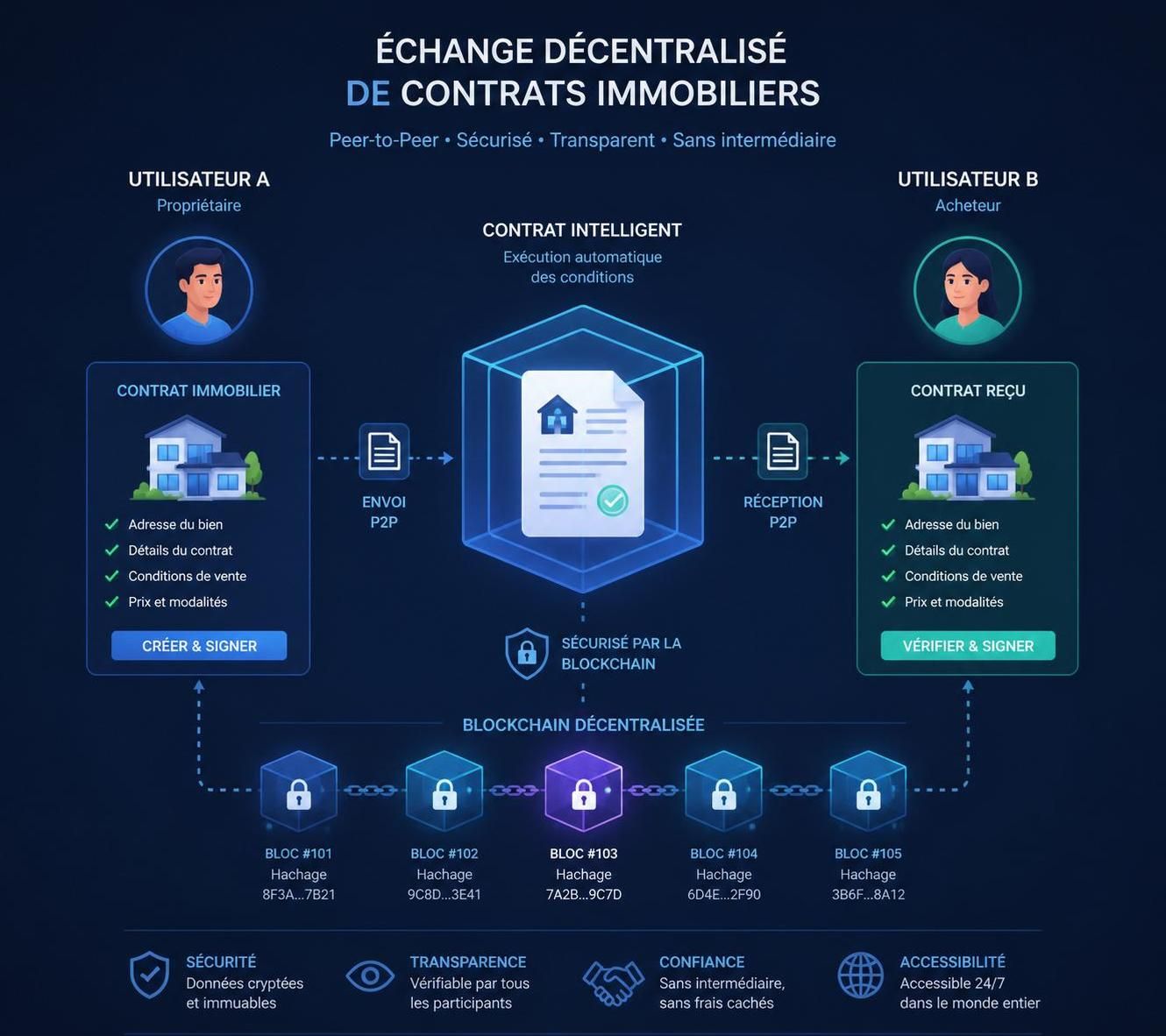

Dans le cadre des transactions immobilières, le modèle peer-to-peer repose sur une architecture digitale sans serveur centralisé. Chaque acteur, qu’il soit investisseur particulier, emprunteur ou gestionnaire, agit à la fois comme fournisseur et utilisateur de services. Ce fonctionnement décentralisé, rendu possible par la blockchain, assure la sécurité et la transparence des échanges sans avoir besoin de banques ou d’intermédiaires financiers classiques.

Ce système facilite les prêts entre particuliers pour des projets immobiliers, éliminant les lourdeurs administratives et réduisant les coûts liés aux intermédiaires. Grâce aux smart contracts, les engagements sont exécutés automatiquement selon des conditions prédéfinies, garantissant ainsi la conformité contractuelle et la confiance entre les parties.

Les atouts majeurs des échanges peer-to-peer dans l’immobilier

La finance décentralisée permet d’accéder à plusieurs avantages spécifiques :

- Désintermédiation : Suppression des frais liés aux banques et intermédiaires, rendant les projets plus accessibles.

- Accessibilité élargie : Les particuliers peuvent investir ou emprunter à des conditions souvent plus flexibles que dans les circuits traditionnels.

- Transparence renforcée : Les transactions sont tracées de manière infalsifiable sur la blockchain, limitant les fraudes et litiges.

- Flexibilité des offres : Le financement participatif permet de mutualiser des petits apports pour financer des projets immobiliers ambitieux.

Ces bénéfices favorisent une dynamique collaborative entre porteurs de projets et investisseurs, créant un climat de confiance soutenu par la technologie.

Exemples d’applications concrètes des échanges financiers peer-to-peer en immobilier

Plusieurs plateformes s’appuient sur cette architecture décentralisée pour révolutionner le marché immobilier :

- Plateformes de financement participatif immobilier : Elles offrent la possibilité à toute personne de co-financer un bien ou une opération de rénovation, avec un retour sur investissement proportionnel.

- Solutions de prêt entre particuliers : Facilitent l’obtention de crédits pour l’achat ou la rénovation without passer par des banques, notamment grâce à des contrats intelligents automatisés.

- Marchés secondaires blockchain : Certains projets ouvrent la voie à la revente fractionnée de parts immobilières sous forme de tokens, augmentant la liquidité des actifs.

Ces usages démontrent combien la finance décentralisée par le biais des échanges peer-to-peer participe à une meilleure inclusion financière et à une optimisation des ressources disponibles.

Mécanismes de confiance dans les transactions décentralisées

La confiance est la clé de voûte des échanges direct entre particuliers. Pour compenser l’absence d’une autorité centrale, les plateformes intègrent des systèmes entièrement automatisés :

| Élément | Description | Rôle dans la sécurité |

|---|---|---|

| Smart contracts | Programmes codés sur blockchain exécutant automatiquement les termes du prêt | Garantissent l’exécution fiable et transparente des obligations contractuelles |

| Identité numérique vérifiée | Utilisation de solutions d’identification digitale pour valider les profils des utilisateurs | Limite les risques de fraude et d’usurpation |

| Notation et évaluations | Systèmes d’échanges de retours d’expérience entre utilisateurs | Construisent la réputation et instaurent la confiance relationnelle |

| Garantie financière | Assurances spécifiques et fonds de réserve pour sécuriser les fonds engagés | Protègent contre les défauts de paiement ou les litiges |

Défis et perspectives pour les échanges décentralisés dans la finance immobilière

Si la finance décentralisée offre des perspectives prometteuses, son adoption rencontre des obstacles non négligeables. En premier lieu, le cadre réglementaire est encore en évolution et doit concilier innovation technologique avec protection des consommateurs. La sécurisation des données personnelles et la lutte contre le blanchiment d’argent sont au cœur des préoccupations des autorités, notamment pour les transactions en crypto-monnaies, de plus en plus utilisées dans ce secteur.

Sur le plan social, l’équité dans l’accès aux plateformes et la garantie d’une qualité homogène des projets restent des défis majeurs. De plus, la complexité technique peut rebuter certains particuliers moins familiers avec les outils digitaux, freinant ainsi une démocratisation plus large.

Enfin, l’intégration croissante des échanges peer-to-peer dans les systèmes financiers traditionnels pourrait favoriser une hybridation des modèles, mêlant la robustesse des institutions à la souplesse de la décentralisation.

Liste des enjeux critiques pour l’avenir des échanges peer-to-peer en immobilier

- Adaptation réglementaire : Création de normes équilibrant sécurité et innovation

- Protection des utilisateurs : Renforcement des dispositifs contre la fraude

- Accessibilité technique : Simplification des interfaces pour les particuliers

- Équité économique : Éviter la concentration de bénéfices sur une minorité d’acteurs

- Soutien à la durabilité : Favoriser les projets immobiliers écologiques financés par ces nouveaux circuits

Comment fonctionne un réseau peer-to-peer en finance immobilière ?

Chaque participant joue un double rôle, à la fois fournisseur et utilisateur, pour échanger directement des fonds ou actifs sans intermédiaire bancaire, grâce à des plateformes basées sur la blockchain.

Quels avantages le financement participatif décentralisé offre-t-il aux particuliers ?

Il facilite l’accès au crédit, réduit les frais, favorise la transparence et rend possibles des projets immobiliers autrement difficiles à financer.

Comment la blockchain sécurise-t-elle les transactions peer-to-peer ?

Elle enregistre toutes les opérations de manière immuable avec les smart contracts qui assurent l’exécution automatique des contrats, limitant fraudes et erreurs.

Quels sont les principaux défis liés à l’adoption des échanges peer-to-peer ?

La régulation juridique, la protection des données, l’accessibilité technique et la garantie d’équité économique constituent les défis majeurs de ce modèle.

Le financement décentralisé est-il durable pour l’immobilier ?

Oui, car il valorise les ressources existantes, encourage des projets écologiques et construit des communautés plus solidaires et responsabilisées.